- Аудит

- Судебные споры

- Услуги

- Наша практика

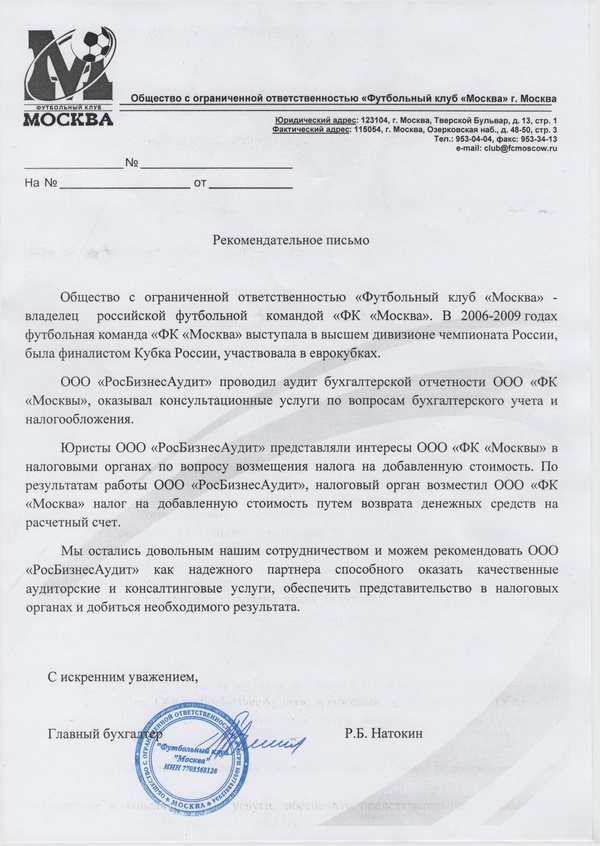

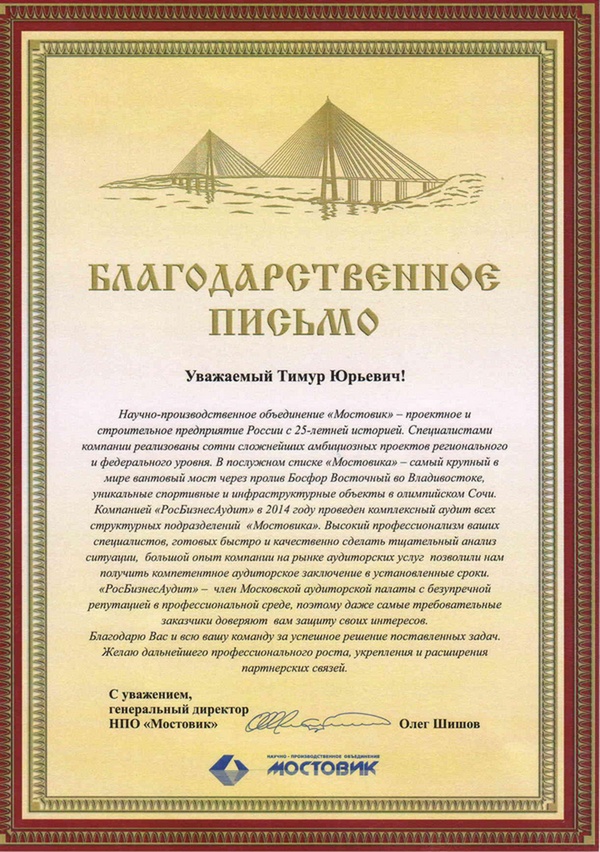

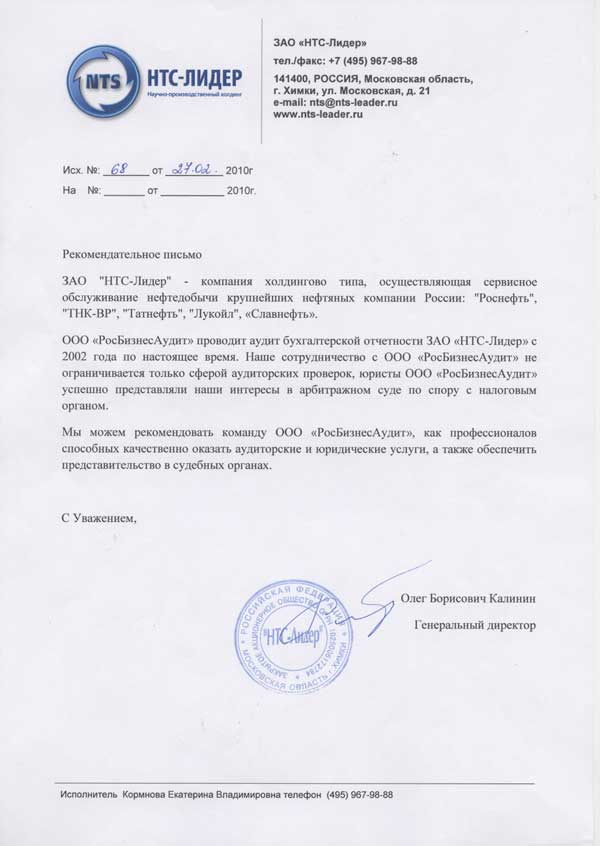

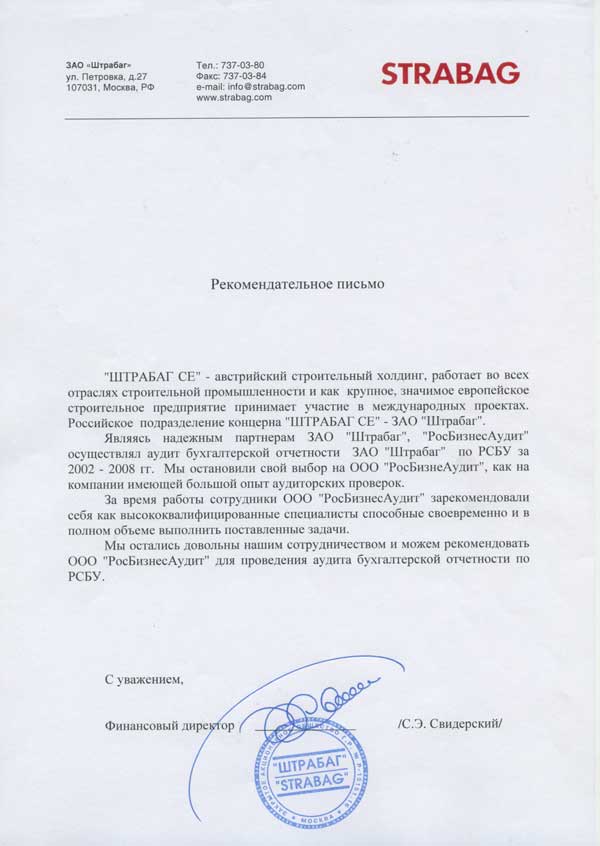

- Наши клиенты

- Статьи

Распространенные ошибки во время налоговой проверки

Каждый налогоплательщик обязан знать способы защиты своих прав и грамотно их использовать во время проверок контролирующими органами. Кроме того, он должен располагать информацией об основных ошибках проверяющих, позволяющих отменить решение, вынесенное по результатам ревизии.

Уведомление о результатах налоговой проверки и дате заседания

Согласно Налоговому Кодексу Российской Федерации, акт по результатам проверки и уведомление о дате заседания высылаются заказным письмом. Также возможна передача документов уполномоченным лицам под расписку. Обязательным является соблюдение пятнадцатидневного срока, которое дает возможность налогоплательщику подготовить возражения, в случае если они имеются. Налогоплательщик имеет право присутствовать на заседании, чтобы предоставить соответствующие разъяснения по каждому выявленному нарушению.

При несоблюдении указанных процедур, любые результаты рассмотрения материалов и вынесенные решения считаются недействительными.

Наиболее частые случаи нарушения процедуры

- Отправка акта или уведомления о заседании обычным письмом, без возможности отследить дату получения документов налогоплательщиком.

- Вручение документов представителю, не обладающему необходимыми полномочиями.

- Получение налогоплательщиком уведомления через несколько дней после того, как прошло заседание по рассмотрению материалов проверки и было принято решение.

- Иные действия, противоречащие действующему законодательству.

Для того чтобы налогоплательщик мог добиться отмены решения, он должен юридически правильно оформлять все документы о выявленных нарушениях. Также необходимо протоколировать их рассмотрение в суде.