- Аудит

- Судебные споры

- Услуги

- Наша практика

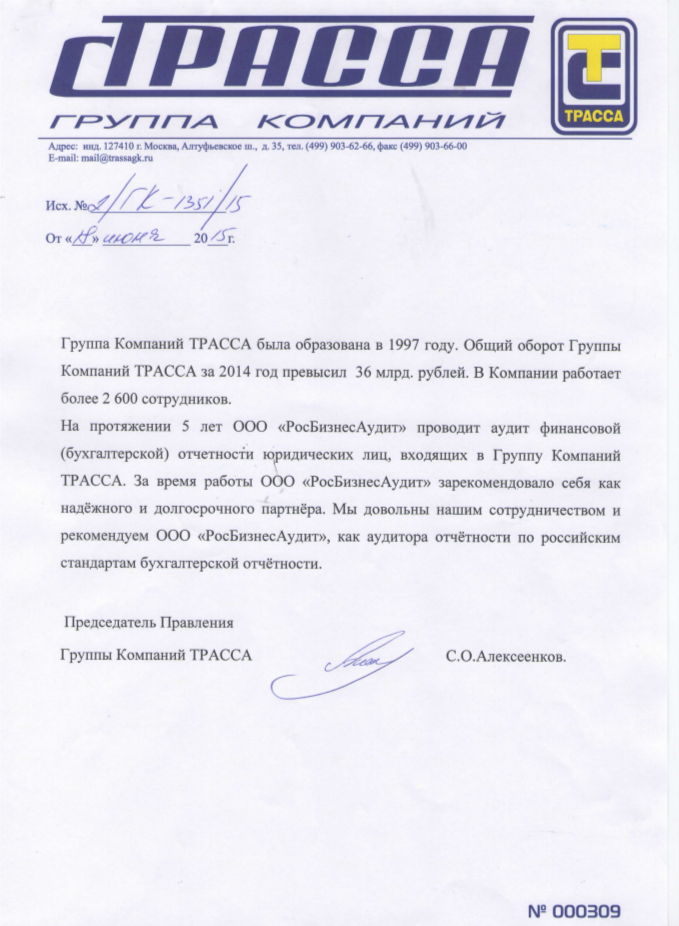

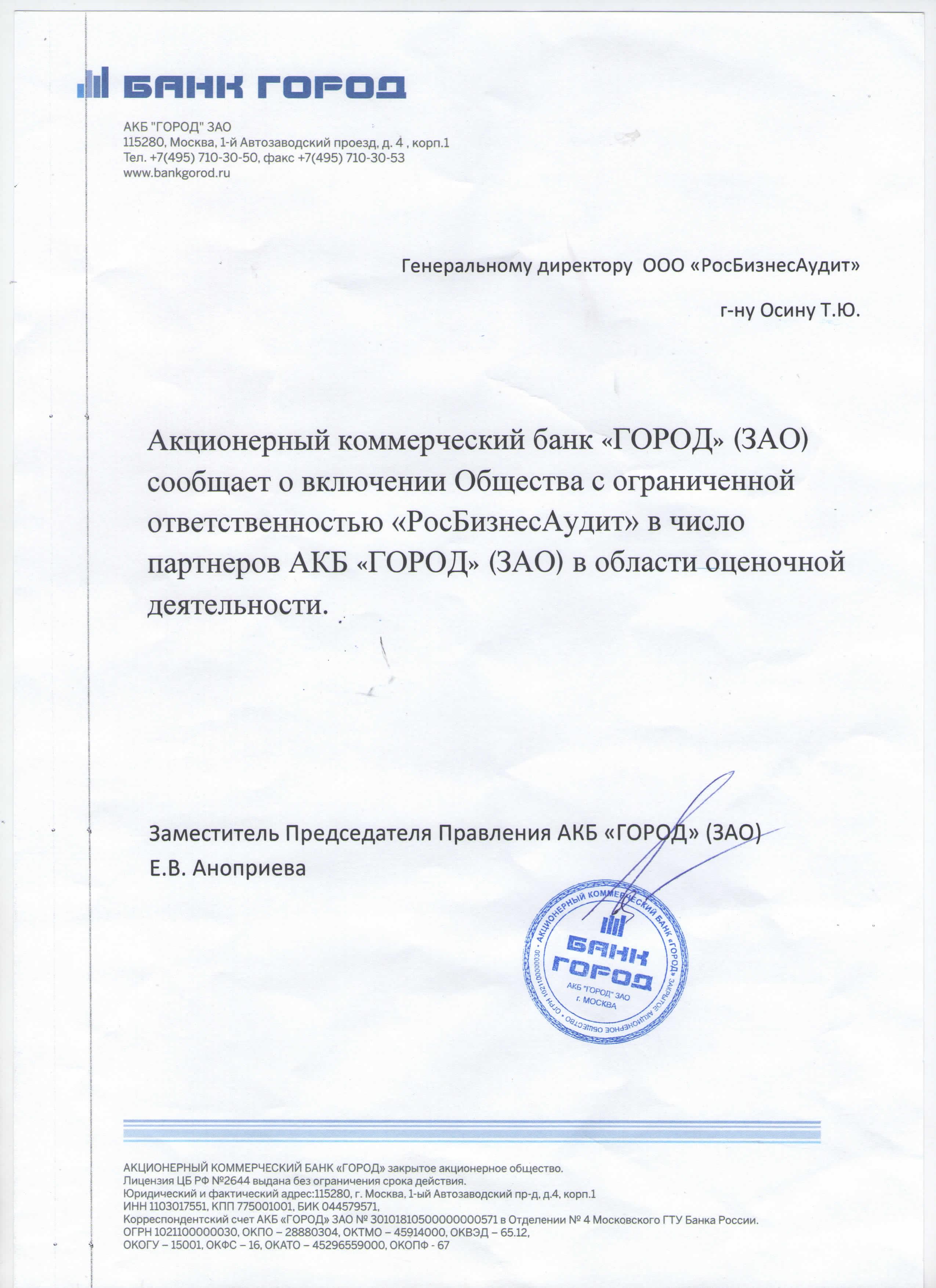

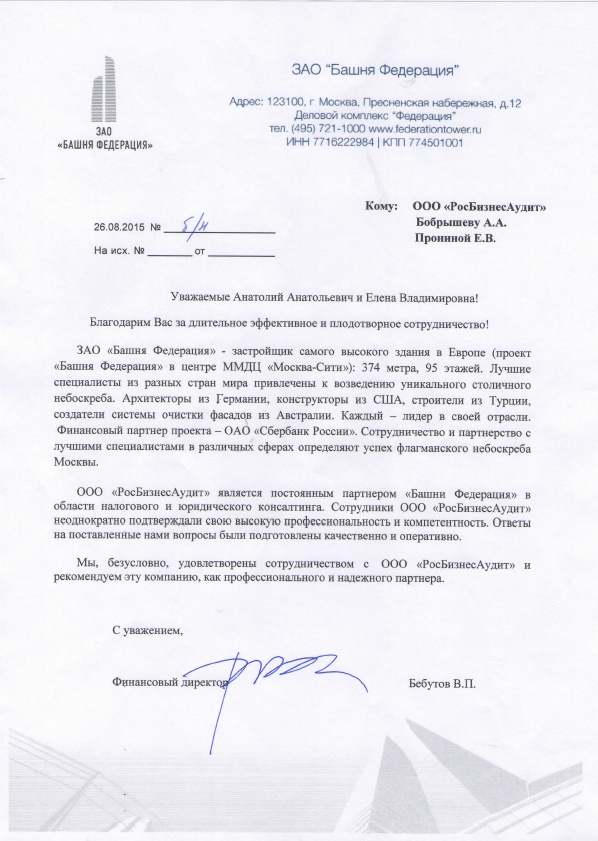

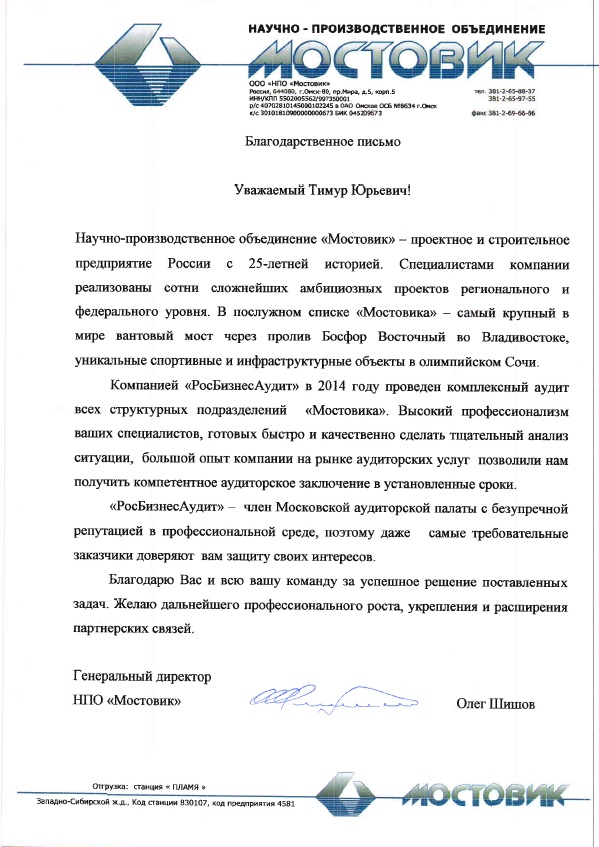

- Наши клиенты

- Статьи

Немного об истории аудита

Аудит финансовой отчетности – это профессиональная и независимая проверка финансово-хозяйственной документации фирмы на предмет ее соответствия правовым актам. Такие проверки выполняются аудиторами с целью выявления неточностей и ошибок и выдачи рекомендаций по их устранению.

Аудит финансовой отчетности – это профессиональная и независимая проверка финансово-хозяйственной документации фирмы на предмет ее соответствия правовым актам. Такие проверки выполняются аудиторами с целью выявления неточностей и ошибок и выдачи рекомендаций по их устранению.

Аудит зародился еще в древности вместе с развитием товарно-денежных отношений. Первые свидетельства об этом сохранились в письменных источниках Древней Греции, Рима и Китая. Изначально к независимым финансовым проверкам обращались купцы. В Европе уполномоченные лица проводили проверки торговых книг и других документов, по итогам которых выносили решение об их достоверности. Впоследствии аудит стал пользоваться спросом у собственников компаний.

В России должность аудитора была введена при Петре I. Во времена его правления действовал специальный институт – аудиторат. Первый нормативно-правовой акт, регламентирующий правоотношения в сфере аудита, в нашей стране был принят в 1993 году. Это были Временные правила аудиторской деятельности в РФ.

Со становлением систем налогообложения различных стран и развитием международных рыночных отношений в 20 веке связан очередной этап совершенствования аудиторской деятельности. Спрос на услуги в области аудита значительно возрос. Основными заказчиками проверок стали владельцы компаний, а также инвесторы.

В 2001 году в нашей стране был принят Федеральный закон об аудиторской деятельности. Данный правовой акт регламентирует правоотношения в сфере аудита, порядок проведения проверок, устанавливает требования к аудиторам и аудиторским фирмам, содержит перечень прав и обязанностей участников аудита.

В 2001 году в нашей стране был принят Федеральный закон об аудиторской деятельности. Данный правовой акт регламентирует правоотношения в сфере аудита, порядок проведения проверок, устанавливает требования к аудиторам и аудиторским фирмам, содержит перечень прав и обязанностей участников аудита.

На современном этапе аудиторы успешно используют достижения научно-технического прогресса. В аудиторской деятельности успешно применяются автоматизированные компьютерные программы по планированию и проведению проверок.