- Аудит

- Судебные споры

- Услуги

- Наша практика

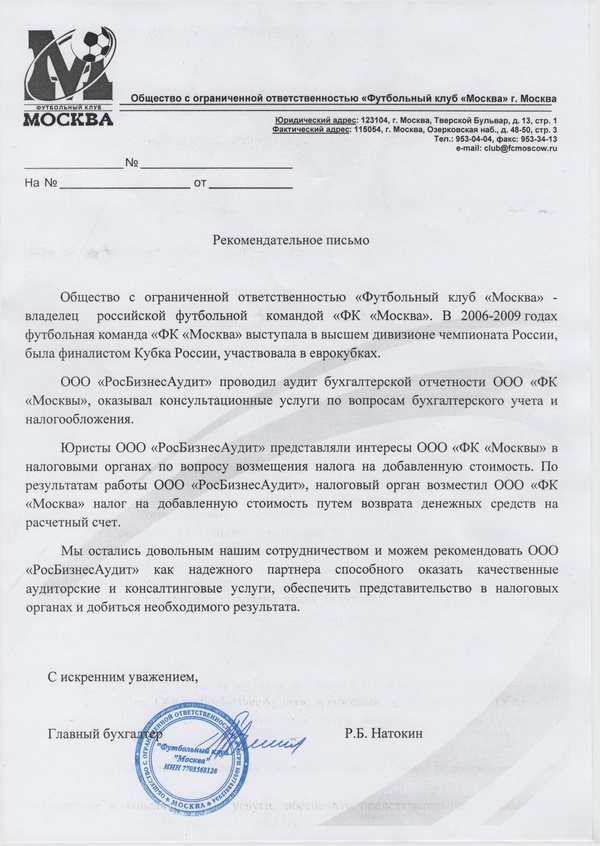

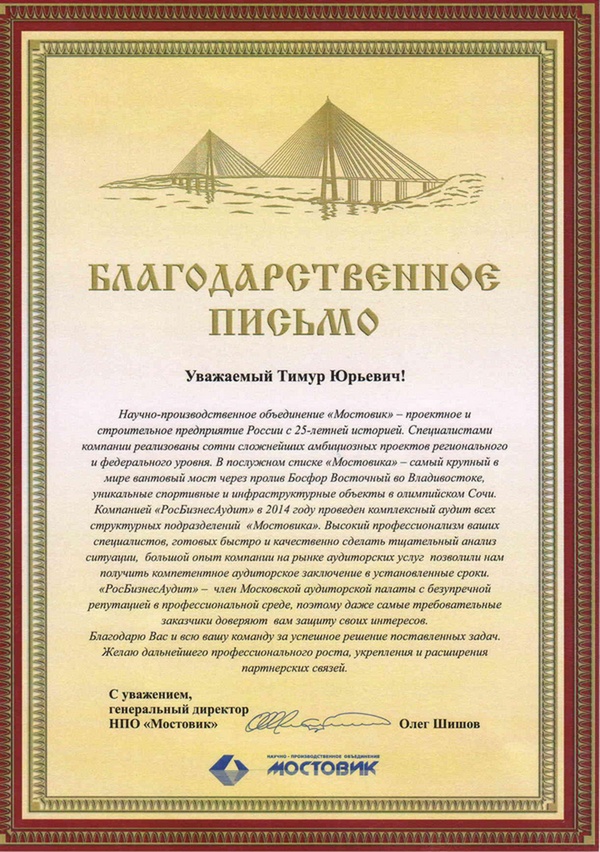

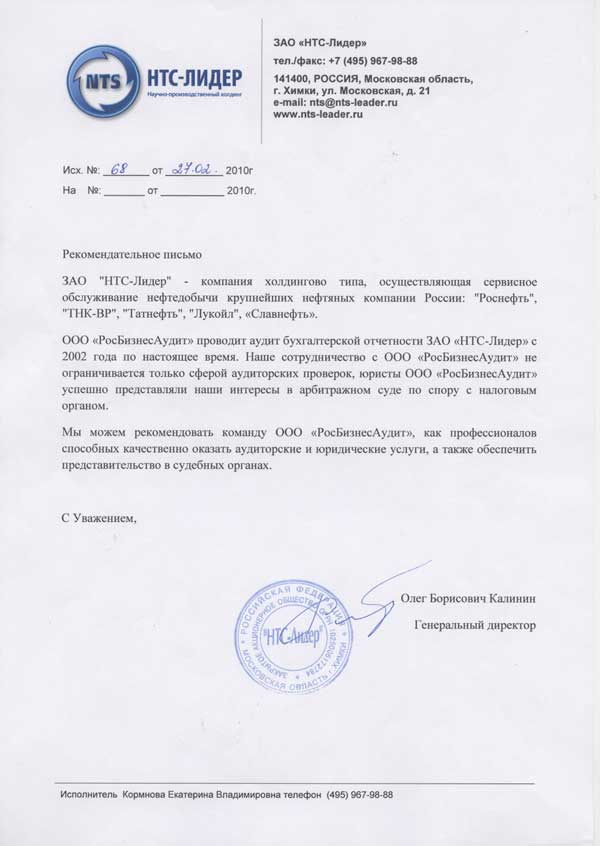

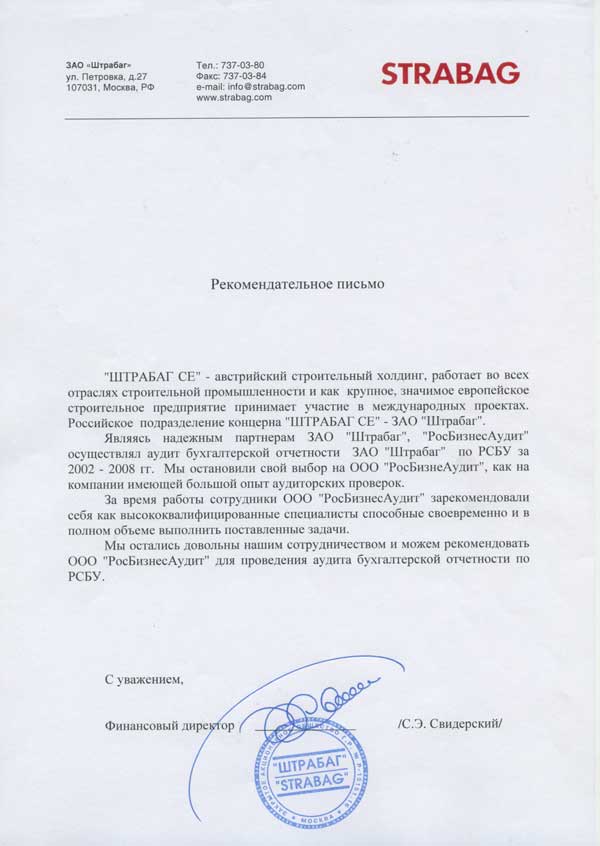

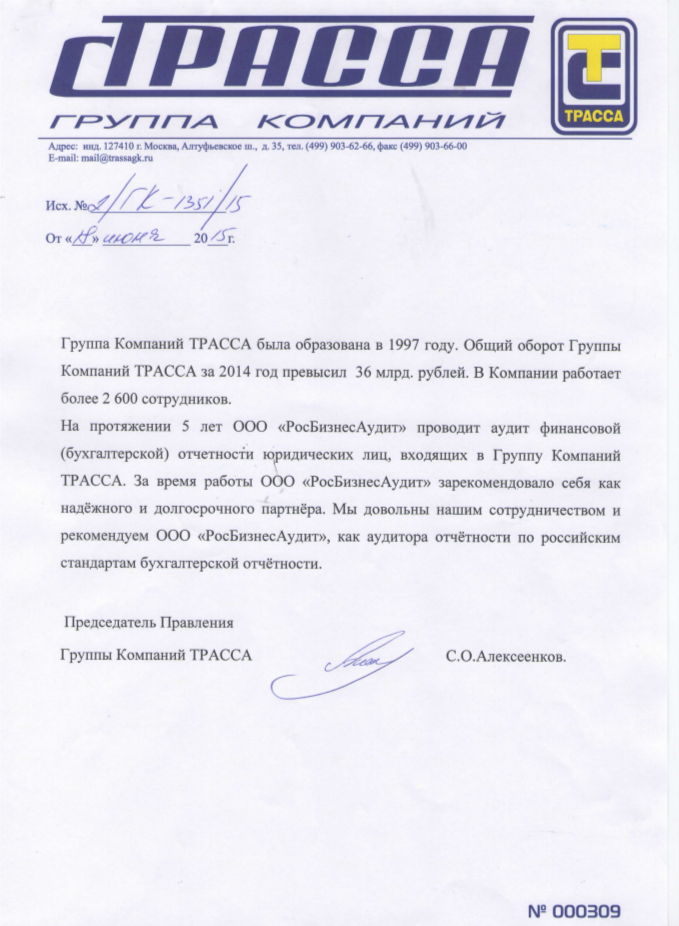

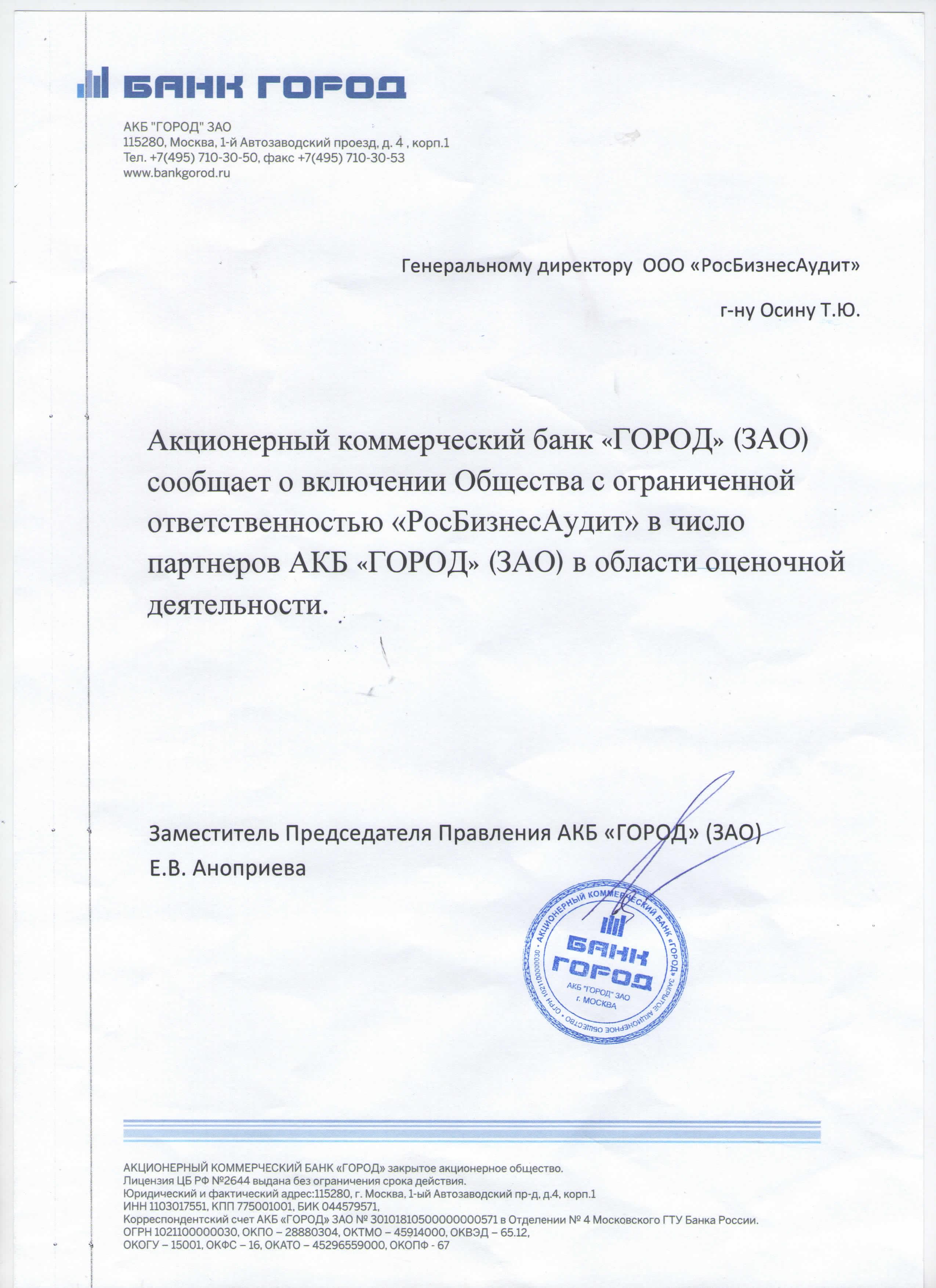

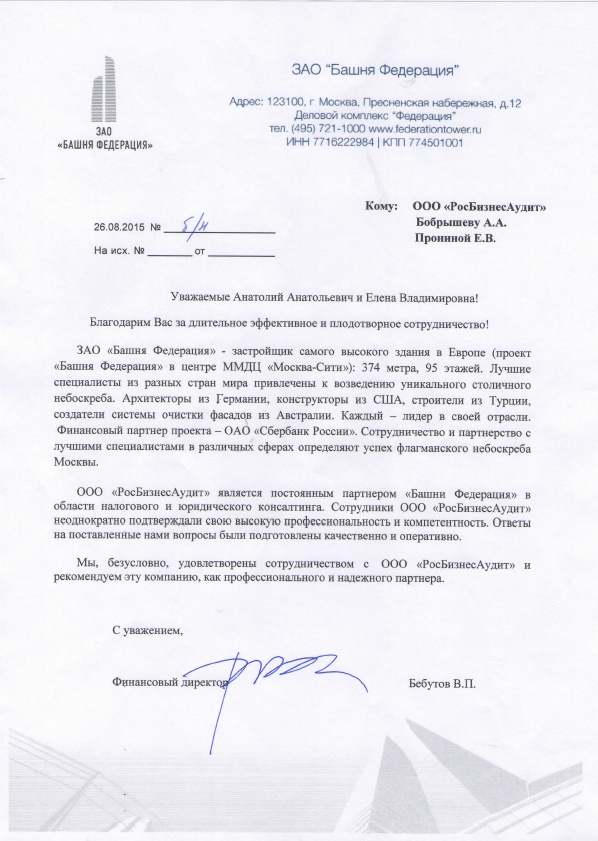

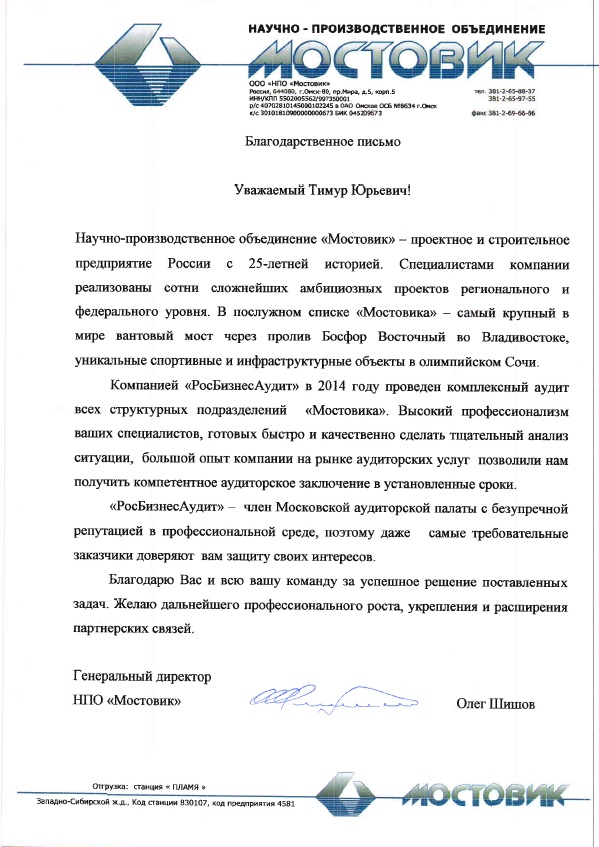

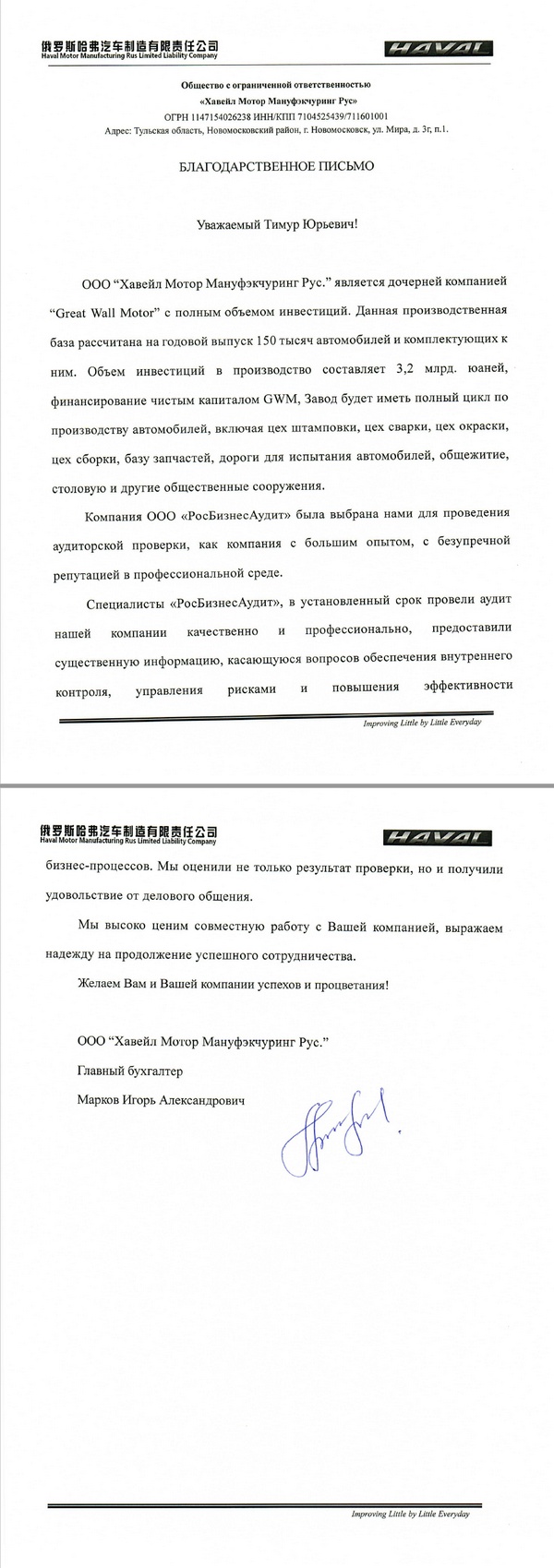

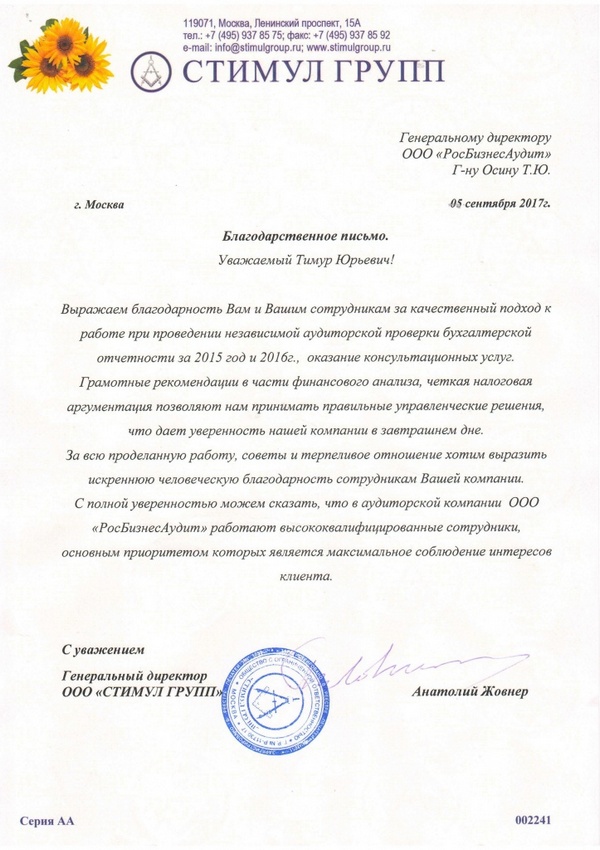

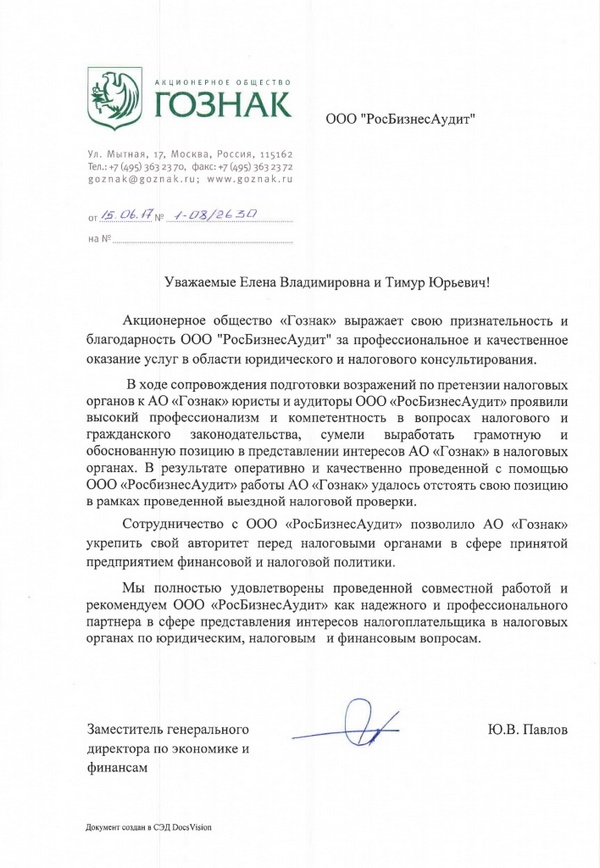

- Наши клиенты

- Статьи

Длительность аудиторской проверки

Планируя приглашение в компанию специалистов для оценки уровня ведения бухучета и соответствия ее отчетности общепринятым стандартам, владельцам бизнеса и руководителям важно знать примерные сроки оказания такой услуги. Цели могут быть разные:

- удостовериться, что заключение будет выдано не позднее нужной даты, к примеру, до установленного срока сдачи отчетов в налоговую инспекцию и другие контролирующие органы;

- сориентироваться в объеме дополнительных затрат по приему комиссии;

- утвердить график отпусков ответственных работников.

Клиенты обсуждают с аудиторами предполагаемую длительность проверки, как правило, на предварительных переговорах. Практика показывает, что на нее влияют:

- Период, данные за которые будут подвержены анализу:

- при обязательной проверке это, как правило, промежуток в пределах одного календарного года;

- если услуга оказывается по инициативе предприятия, то глубина охвата данных может быть различной — от последнего квартала до нескольких лет.

- Объем бизнеса. От этого показателя напрямую зависит масштаб документооборота, организованного на предприятии. Чем больше операций совершает компания заказчика и чем разнообразнее применяемые виды их бумажного оформления, тем сложнее и дольше проводить качественную проверку.

- Уровень стандартности бизнеса. Типовые хозяйственные сделки не вызывают особых проблем ни при их отражении в учете непосредственными исполнителями, ни при анализе правильности ведения. И, напротив, нечасто встречающиеся на практике операции, как правило, «пестрят» ошибками. Важно обнаружить их и своевременно исправить, для чего аудиторам потребуется значительный период времени.

- Структура компании заказчика. Для полноценного анализа состояния бухучета необходимо использовать информацию по всем уровням деятельности бизнеса. То есть при наличии обособленных подразделений они должны быть задействованы в проверке наряду с головным предприятием. Очевидно, что разветвленность филиальной сети создает дополнительные трудности для аудиторов и предусматривает гораздо больше времени для оказания ими качественной услуги.

Кроме объективных факторов, планируемая длительность ревизии определяется также включением в её состав ряда процедур по желанию заказчика, как например:

- восстановление учета;

- консультации;

- налоговая оптимизация.

Подобные виды работ не входят в обязательный перечень стандартной проверки и не требуют оформления актов и отчетов. Но так как их удобнее проводить параллельно с основным анализом, то сроки предоставления клиенту официального заключения о состоянии учета могут быть сдвинуты на более поздние даты.