- Аудит

- Судебные споры

- Услуги

- Наша практика

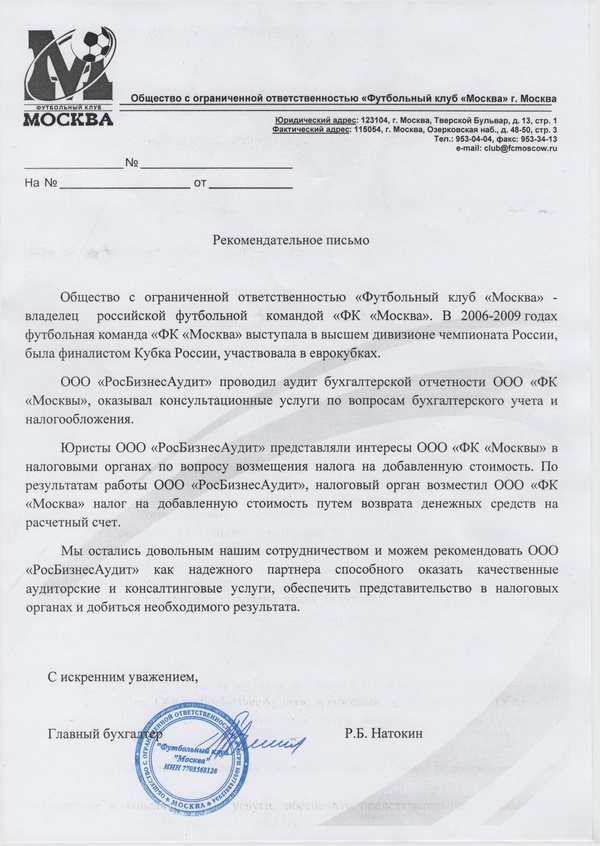

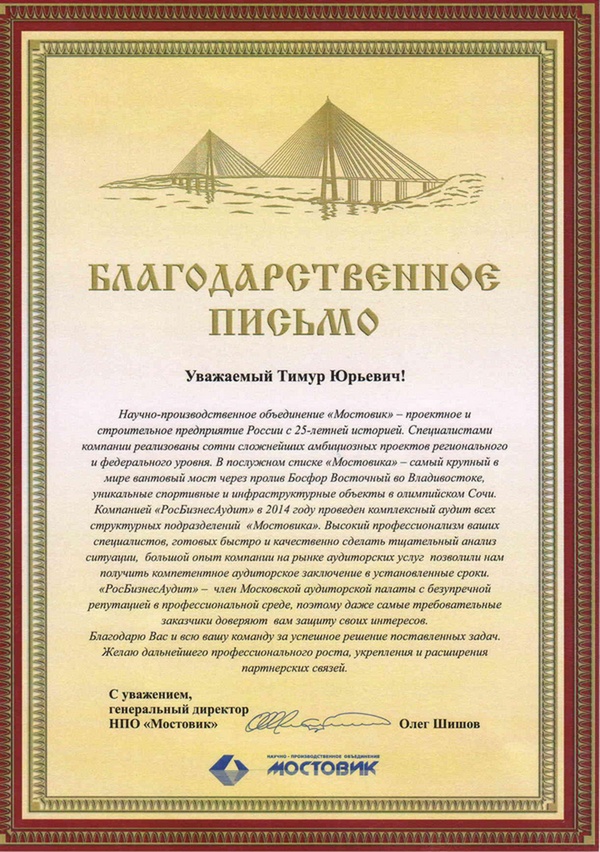

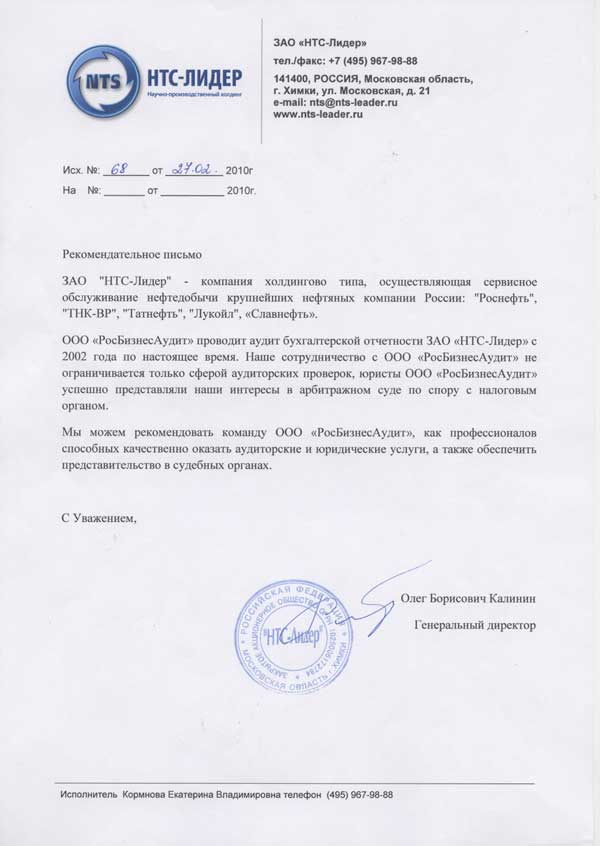

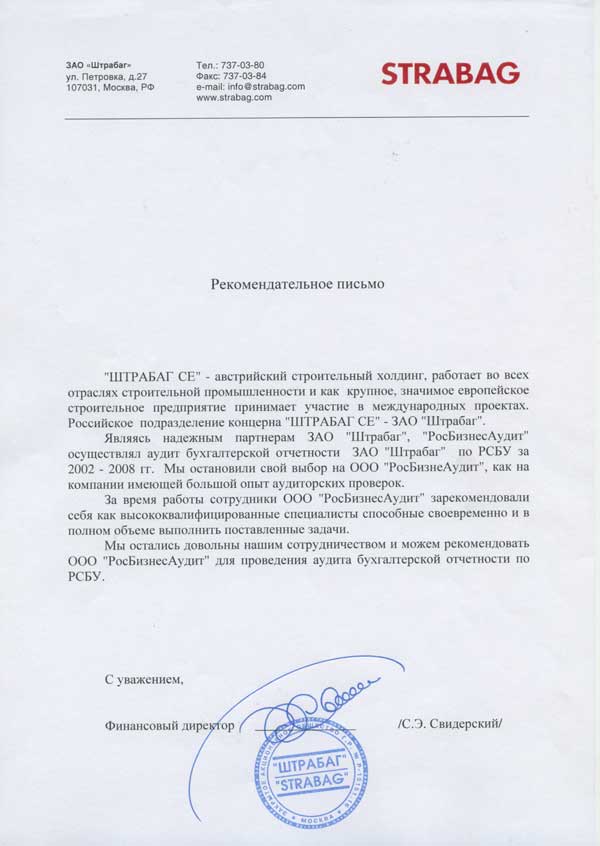

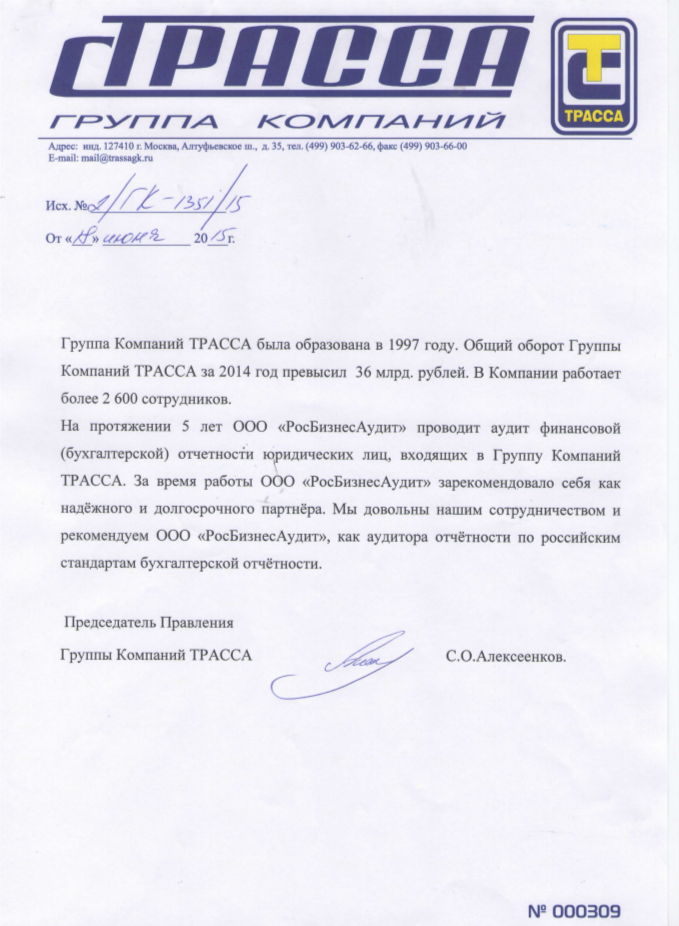

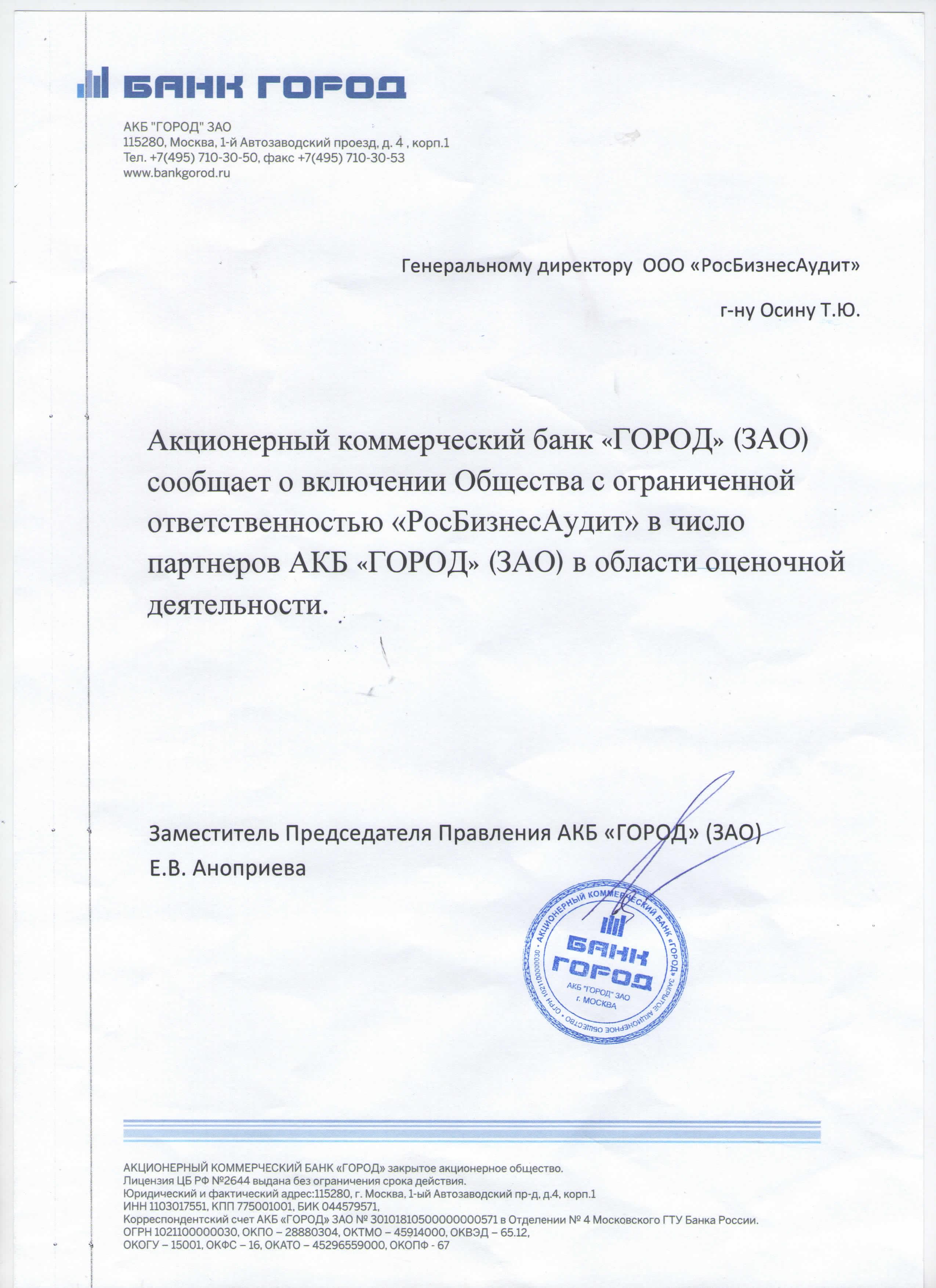

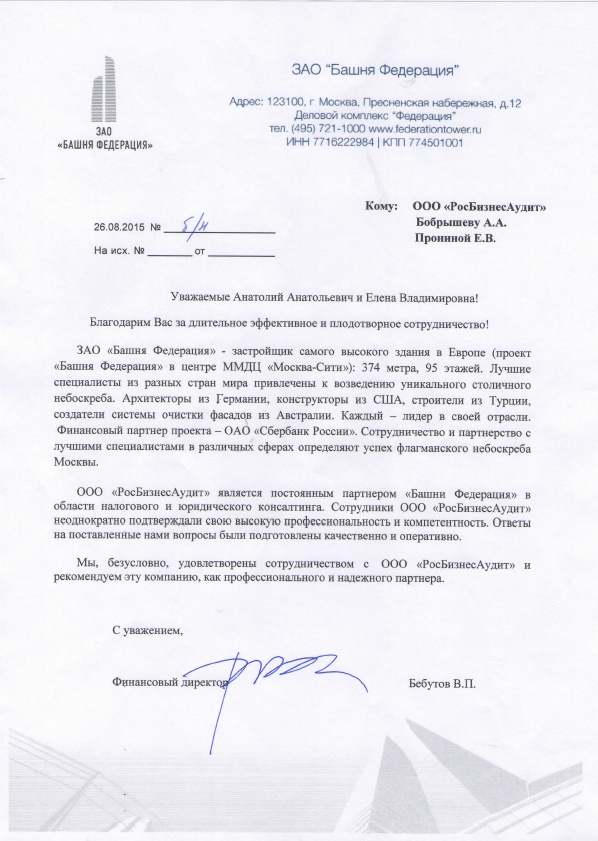

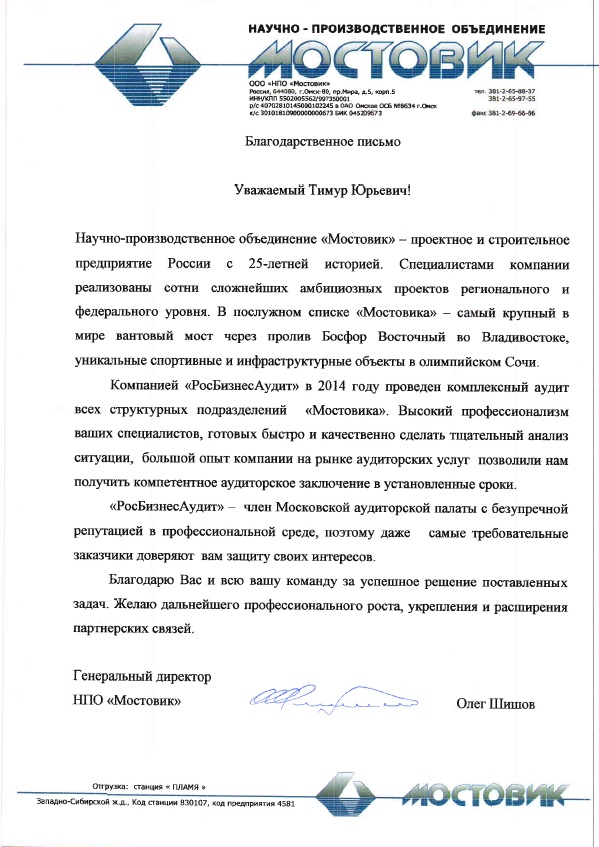

- Наши клиенты

- Статьи

27.11.2013

Стандарты аудита

Стандарты аудита представляют собой обязательные для соблюдения принципы и правила проведения аудиторских проверок финансово-хозяйственной документации организаций. Стандарты аудита, действующие в нашей стране, разработаны Минфином России на основе международных стандартов и утверждены Постановлением Правительства РФ N 696 от 23 сентября 2002 г.

Стандарты аудита представляют собой обязательные для соблюдения принципы и правила проведения аудиторских проверок финансово-хозяйственной документации организаций. Стандарты аудита, действующие в нашей стране, разработаны Минфином России на основе международных стандартов и утверждены Постановлением Правительства РФ N 696 от 23 сентября 2002 г.

В соответствии с данным нормативным актом аудитор обязан руководствоваться следующими принципами:

- профессиональная компетентность;

- независимость и объективность;

- добросовестность;

- честность;

- строгая конфиденциальность.

Кроме того, обязательными для аудита стандартами являются:

Кроме того, обязательными для аудита стандартами являются:

- документирование всех сведений, полученных в ходе проверки. Документальное оформление ее результатов;

- планирование аудита;

- контроль качества выполнения проверок;

- аудиторская выборка;

- оценка рисков искажения проверяемой отчетности;

- согласование условий проведения аудита;

- соблюдение требований правовых актов, регламентирующих проведение аудиторской деятельности;

- понимание деятельности аудируемой организации или ИП;

- аналитические процедуры;

- рассмотрение работы внутреннего аудита;

- получение аудитором внешней информации и доказательств при необходимости;

- сообщение руководству аудируемого предприятия информации, полученной в ходе проверки;

- обзорная проверка финансовой отчетности;

- особенности проведения первой аудиторской проверки;

- сопоставимые данные в отчетных документах;

- использование результатов проверок других аудиторов;

- компиляция финансовой информации;

- контроль качества оказываемых услуг в аудиторских компаниях.